English (Global)

English (Global)  Français (France)

Français (France)  Deutsch (DACH)

Deutsch (DACH)  Italiano (Italia)

Italiano (Italia)  English (United States)

English (United States)  English (Canada)

English (Canada)  French (Canada)

French (Canada)

Verbetering van risicogovernance

Wij bieden risicokaders van institutionele kwaliteit en geharmoniseerde rapportagediensten voor portefeuilles, aangepast aan de specifieke behoeften van de klant. Deze diensten zijn bijzonder geschikt voor beleggers die niet over een groot intern team beschikken voor risicoanalyses, maar wel willen profiteren van de voordelen die een geavanceerde risicobeheerfunctie biedt op het gebied van portefeuillebeheer en governance.

Een doeltreffend top-down risicobeheerkader versterkt de governance. Het stelt de belegger in staat een gemeenschappelijke visie op risico en doelstellingen te ontwikkelen, passende en werkbare risicolimieten vast te stellen en te beheren, de diversificatie van de portefeuille te verbeteren, informatie te verschaffen over de herverdeling van kapitaal tussen strategieën/beheerders en het neerwaartse risico te beheersen.

Bruikbaar inzicht

Risicorapporten worden maandelijks of driemaandelijks opgesteld, afhankelijk van de behoeften van de belegger. De rapportages zijn afgestemd op het management en de raad van bestuur, en worden opgesteld rond de specifieke prioriteiten van die belanghebbenden. De bevindingen worden op zodanige wijze gepresenteerd dat een effectief toezicht en een effectieve besluitvorming mogelijk zijn, met inbegrip van duidelijke "waarschuwingen" voor potentiële problemen.

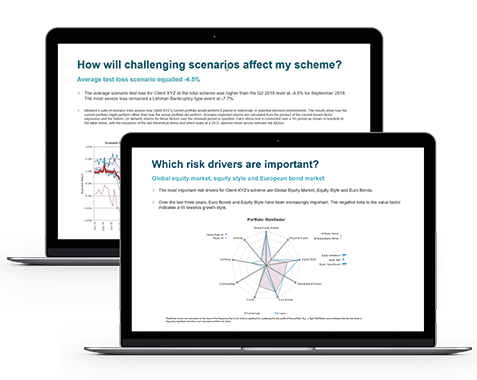

De analyse is gebaseerd op een uniek kader dat beleggers in staat stelt inzicht te krijgen in de risico's binnen hun portefeuilles, de oorsprong van die risico's en hoe ze in de loop der tijd veranderen. Een op factoren gebaseerde methodologie wordt gebruikt om portefeuilles - op het niveau van de totale portefeuille, de activaklasse, de strategie en de beheerder - te ontleden naar hun fundamentele risicofactoren. Het raamwerk is specifiek ontworpen om de valkuilen van een zuiver historische "look-back" risicoanalyse te vermijden. Het maakt gebruik van Monte Carlo-simulaties, factorgebaseerde covarianties en scenario-analyse om een dieper inzicht te verschaffen in "wat er zou kunnen gebeuren", in tegenstelling tot "wat er is gebeurd". Het model is gepubliceerd in het European Journal of Finance (Goodworth & Jones, 2007).

Nieuwste case studies

Policy and Strategic Asset Allocation support

The client, a Middle-Eastern financial institution, sought support for reviewing and creating its...

Risk Management Framework

This Middle Eastern family office engaged bfinance to design an inaugural risk-management...

Risk exposures, diversification and absolute return

The client engaged bfinance Risk Solutions to provide holistic portfolio risk reporting, following...

Laatste inzichten van het team

Wat onze klanten zeggen

De samenwerking met bfinance is essentieel voor ons om zoveel mogelijk managers te bereiken. We kunnen deze due diligence niet alleen doen.

Ik noem de nauwkeurigheid van hun onderzoek. Ik heb het niet gezien bij andere bedrijven, niemand heeft de grondigheid van bfinance in hun proces.

Hun bedrijfsmodel is anders dan dat van andere consultants. Het heeft ons in staat gesteld een open marktonderzoek te doen. Het heeft ons primaire doel bereikt om de vergoedingen voor onze hele portefeuille te verlagen.